МФО: рост или риск? Цифры говорят!

Сектор МФО демонстрирует рост благодаря цифровизации, увеличению ссудного портфеля и трансформации в банки. Концентрация активов остается высокой, что создает риски для конкуренции.

Сектор микрофинансовых организаций (МФО) демонстрирует устойчивый рост, оставаясь важным кредитором как для физических лиц, так и для субъектов малого бизнеса. Данный рост обусловлен внедрением новых технологий в процесс предоставления микрокредитов, а также географической и отраслевой диверсификацией. Традиционные методы продаж постепенно уступают место дистанционным каналам, что делает цифровизацию важным аспектом конкурентного преимущества в этом секторе.

Тенденции и изменения на рынке МФО

По состоянию на 1 июля 2025 года в стране функционирует 212 микрофинансовых организаций. В первом полугодии 2025 года лицензии были приостановлены у 6 организаций, а у 13 – отозваны. Тем не менее, две МФО успешно трансформировались в банки, получив банковские лицензии, что подтверждает зрелость сектора. На их долю приходилось 18,8% от общего ссудного портфеля, что подчеркивает их значимость на рынке.

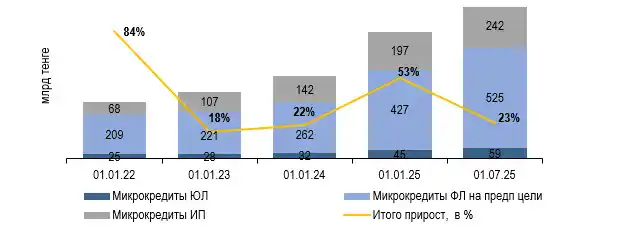

Динамика активов и ссудного портфеля

Активы МФО увеличились на 13% за первое полугодие 2025 года, достигнув 1 936 миллиардов тенге. Доля микрокредитов в совокупных активах составила 78,5%. В то же время, ссудный портфель вырос на 13,1%, что свидетельствует о высоком спросе на микрокредитование. В частности, кредитование юридических лиц и индивидуальных предпринимателей показывает значительный рост.

Риски и вызовы сектора

Несмотря на позитивные тенденции, сектор сталкивается с рисками, связанными с мошенничеством и высокой концентрацией активов среди крупных игроков. ТОП-10 МФО контролируют 74% совокупных активов, что может угрожать конкуренции. Уровень просроченной задолженности превышает 7%, что также требует внимания со стороны регуляторов и улучшения механизмов управления рисками.

Стратегия регулирования и развитие сектора

В ответ на вызовы, связанные с рисками, в 2024 году были ужесточены условия предоставления микрокредитов, включая изменения в расчете коэффициента долговой нагрузки и требования к управлению рисками. С 2026 года планируется внедрение обязательных требований к системе управления рисками, что повысит устойчивость сектора и защиту интересов клиентов. Эти меры направлены на улучшение качества оценки заемщиков и минимизацию рисков закредитованности.

Похожие новости

-

22.03.2025

22.03.2025Понимание кредитного портфеля и его значения

-

15.10.2025

15.10.2025Рост сельхозпродукции в регионе на 4,4%

-

22.11.2023

22.11.2023Что такое занятость населения и ее значение